Pflegetagegeldversicherung: Die Grundversicherung aufstocken

Gesetzlich vorgeschrieben ist in Deutschland eine Pflegepflichtversicherung auf entweder gesetzlicher, also sozialer, oder privater Basis. Oftmals reicht diese jedoch im tatsächlichen Pflegefall nicht aus, sodass eine Versorgungslücke entsteht. Verschiedene private Zusatzversicherungen, wie die Pflegetagegeldversicherung, wirken dem entgegen.

Gesetzlich vorgeschrieben ist in Deutschland eine Pflegepflichtversicherung auf entweder gesetzlicher, also sozialer, oder privater Basis. Oftmals reicht diese jedoch im tatsächlichen Pflegefall nicht aus, sodass eine Versorgungslücke entsteht. Verschiedene private Zusatzversicherungen, wie die Pflegetagegeldversicherung, wirken dem entgegen.

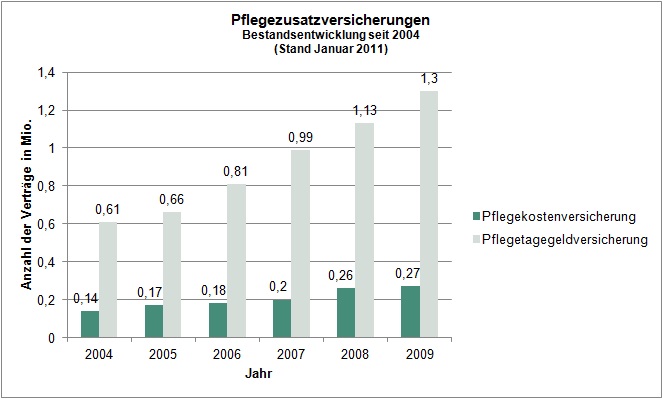

Bestandsentwicklung der Pflegekostenversicherung und Pflegetagegeldversicherung seit 2004

Quelle in Anlehnung an: Verband der privaten Krankenversicherung e.V., Zahlenbericht, erschienen Januar 2011

Ein spezielles Produkt der Pflegetagegeldversicherung ist die fördermögliche Pflege-Bahr.

Überblick: Tagegeldhöhe, Beiträge, Förderungsmöglichkeiten

Tritt eine Pflegebedürftigkeit ein, wird der Versicherte nicht nur durch seine Grundversicherung, sondern zusätzlich durch ein Pflegetagegeld finanziell geschützt. Entscheidend für die Höhe ist dabei die Einstufung des Pflegefalls durch das Sozialgesetzbuch (SGB) sowie die Pflegeintensität. Das Tagegeld kann anschließend nicht nur für ambulante oder stationäre, sondern auch für häusliche Pflege verwendet werden.

Die Beiträge fallen relativ günstig aus und lassen diese Form der Vorsorge auch schon für Arbeitnehmer attraktiv werden.

Insbesondere durch die staatliche Förderung für Zusatzpolicen ab 2013 grenzt sich die Pflegetagegeldversicherung in ihrem finanziellen Vorteil von anderen Angeboten ab. In ihren genauen Konditionen variiert die Zusatzversicherung bei den einzelnen Anbietern.

Eintrittsmöglichkeiten

Während es kein Mindest-Eintrittsalter für Versicherte gibt, zieht ein kleiner Teil der Anbieter eine Höchstgrenze für das Eintrittsalter, die beispielsweise bei 60 Jahren oder älter liegen kann. Mit steigendem Alter vergrößert sich die Wahrscheinlichkeit, dass nicht nur eine vereinfachte Gesundheitsprüfung für einen Vertragsabschluss ausreicht, sondern dass Zuschläge gezahlt werden müssen oder es zu keinem Versicherungsabschluss kommt. Sobald die Versicherung abgeschlossen ist, behält diese ihre Gültigkeit ein Leben lang, greift aber, außer bei Pflegebedürftigkeit aufgrund eines Unfalls, teilweise erst mit drei Jahren Verzögerung.

Leistungen und mehr

Die Versicherungsleistung für das Pflegetagegeld beträgt zumeist bis zu 100€ täglich (entspricht 3.000€ monatlich), wobei die Hälfte, also 1.500€, Versicherungsexperten als angemessener Versicherungswert für Pflegefälle der Stufe III erscheint, für Stufe II etwa zwei Drittel und für Stufe I etwa ein Drittel daraus. Nicht alle Anbieter differenzieren in den Beitragssätzen für die verschiedenen Pflegestufen. Die Höhe des Tagegeldes variiert stark von dem jeweiligen Versicherer und der Pflegestufe und der in Anspruch genommenen Pflegeleistung und sollte deshalb vor Versicherungsabschluss genau überprüft werden. Sie kann dabei aber durch Einmal- oder Sonderzahlungen ergänzt werden. Aufgrund von Beitragsanpassungen an den Preisen der Versicherungsleistungen, aber auch durch die mögliche Dynamik der Versicherungsleistung und des Beitrags bis zu einem bestimmten Lebensjahr, kann der Beitrag auch nach Vertragsabschluss noch Variationen unterworfen sein.

Versicherungsgesellschaften verzichten zunehmend auf weitere Beitragszahlungen durch den Versicherten, wenn der Leistungsfall eingetreten ist. Die Freistellung sollte in jedem Fall ein Entscheidungskriterium für einen Anbieter darstellen.

© Carsten Grunwald / pixelio.de